政策金利が上がると、なぜ住宅ローンの金利があがる?

こんにちは!保険部の福田です!

最近お客様から「住宅ローン金利の上昇」についての

ご相談が増えてきたので、その仕組みについて解説いたします!

現在、変動金利で住宅ローンを借りてる方の割合は7割を超えており、

政策金利が皆様の生活に与える影響は非常に大きいです!

この変動金利は、政策金利と連動する事が多いと言われていますが、

なぜ連動するのでしょうか??

まずそもそも政策金利とは、

「中央銀行(日銀)が民間銀行に貸し付ける時の金利」の事を指します。

日銀は、【銀行の銀行】の役割を担っています。

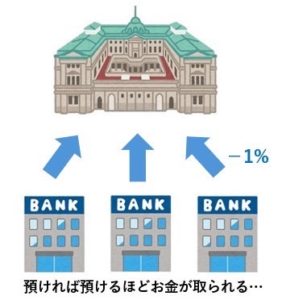

分かりやすく説明する為、最初は2024年3月まで行われていた、

マイナス金利の例から見ていきましょう。

図のマイナス金利の場合、民間銀行が日銀にお金を預けると、

民間銀行が《日銀に利息を払う必要》があります。

民間銀行からすると、本来預けていれば利息でお金が増えるはずなのに、

マイナス金利だと、日銀にお金を預ければ預けるほど利息を取られるのですから、

民間銀行としては、日銀にお金を預けたくありません。

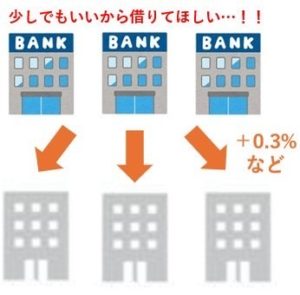

では民間銀行はどうするかというと、

日銀に預けてお金を取られるのであれば、

企業や個人に対して、低金利でも良いのでお金を借りてもらい、

利益を得ようとします。

そうすると市場に多くのお金が出回る為、経済が活発化します。

(住宅ローンが安ければ、多くの人が家を買うきっかけになるイメージ。)

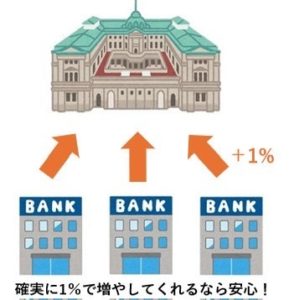

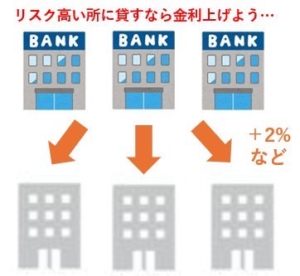

では今度は、政策金利が上がった場合を見てみましょう。

政策金利を1%にした場合、民間銀行目線だと、

潰れる事のない日銀に預けていれば1%の利息を確実に取れるのだから、

倒産リスクや破産リスクのある企業や個人に対して、

1%以下の金利で貸し付ける必要性がなくなります。

1%を約束してくれる安定した預け先がありながら、

リスクの高い企業や個人に貸付をするのであれば、

当然1%を超える金利で貸し付ける様になります。

そうすると自ずと企業への貸付や、住宅ローンは

2%や3%などに設定して貸し付ける様になる

(政策金利が上がる=住宅ローン金利があがる)という仕組みです!

政策金利と住宅ローン金利が連動してるところはご存じの方は多いのですが、

この政策金利が

・どこに対する金利の事なのか?

・どういう流れで市場に影響を及ぼすか?

までは意外とイメージがしづらいので、今回はその解説をいたしました!

国の政策は自分自身の生活に直結するので、

国の政策にアンテナを張る機会になれば幸いです!

ご不明点ございましたら、お気軽にご相談下さい!!

関連記事

コメントを残す